マイホームを建てる際に、耐震性の高さを重視する方は多いですよね。

地震に強い家を建てたいと思って情報収集すると、「耐震等級」というワードにたどり着くのではないでしょうか。

耐震等級は地震に対する強さを示す数値ですが、調べていくと最高ランクである「耐震等級3」はいらないとしている記事も見かけます。

そこで今回は、耐震等級3はいらないと言われる理由と必要性を考えてみましょう。

耐震等級とは

耐震等級とは、住宅性能表示制度で定められている「地震に対する構造躯体の損傷(大規模な修復工事を要する程度の著しい損傷)の生じにくさ」を3段階の等級で示したものです。

- 耐震等級1:建築基準法と同レベルの耐震性

- 耐震等級2:等級1で想定する地震力の1.25倍の地震力に対する強さ

- 耐震等級3:等級1で想定する地震力の1.5倍の地震力に対する強さ

参照元:新築住宅の住宅性能表示制度かんたんガイド|国土交通省

等級の数字が大きいほど、耐震性が高いことを表しています。

耐震等級1は、震度6強から7程度に相当する極めて希に(数百年に一度程度)発生する地震に耐えられる耐震性を持っていることが基準です。

ただし、耐えることはできますが、損傷しないこととは定められていないことが注意点として挙げられます。

繰り返しの地震で建物が損傷した結果、倒壊につながる可能性があることを理解しておきましょう。

ちなみに「長期優良住宅」では、耐震等級2以上が条件となっています。

学校などの公共施設は耐震等級2、災害時の救護活動・災害復興の拠点となる消防署・警察署は耐震等級3の建物です。

長い期間暮らし続ける住宅は、繰り返しの地震にも耐えられるだけの耐震性を確保することが重要と言えます。

そのため、耐震等級3を確保した方が良いという結論にたどり着くことが一般的でしょう。

しかし、実際には「耐震等級3はいらない」と言われてしまうケースも。

鵜呑みにせずに、次章で紹介する理由をしっかりとチェックしてみてくださいね。

「耐震等級3はいらない」と言われる4つの理由

「耐震等級3はいらない」と言われる理由を確認しましょう。

①間取りの自由度が制限されてしまうから

耐震等級3の確保を優先させると、間取りの自由度が制限されてしまうことがあります。

耐震性を高めるためには、次のような工夫が必要です。

- 「筋かい」や構造用合板等の「面材」を多く配置

- 梁などの間隔・長さに応じた適切な断面寸法の確保

- バランスのよい壁配置

- 接合部の強化

- 基礎の強化

参照元:新築住宅の住宅性能表示制度かんたんガイド|国土交通省

壁の量やバランスを考えて設計した場合、希望通りの間取りが採用できないケースも。

耐震性よりも間取りを優先させたいから、「耐震等級3」の建物でなくてもいいと意思決定する方もいます。

暮らしやすさと耐震性のバランスを考えた、間取りづくりをすることが大切です。

②建築費用が上がる可能性があるから

住宅会社によっては耐震等級を高めると、建築費用が上がることもあります。

例えば、耐力壁や接合部の金物の量を増やして耐震性を高めたり、布基礎からベタ基礎へ変更したりするなどの内容です。

中には、高い建築費用をかけてまで耐震等級3にしなくてもいいという方もいます。

増額分を他の箇所に回し、建物の面積を広くしたりオプションを付けたりしたいと考える方も少なくありません。

標準仕様の構造で耐震等級3を立てられる住宅会社であれば、費用アップはないため安心です。

追加費用なし耐震等級3の家が建てられるのか、契約前に確認することをおすすめします。

③耐震等級の申請には期日・コストがかかるから

耐震等級を取得するためには、住宅性能評価の技術基準申請を行う必要があります。

申請は建築前の図書の確認から始まり、工事が始まってからは現場での検査も必要です。

そのため、耐震等級を取得する建物は、一般的な住宅建築と比べて申請の期日や費用がかかります。

参照元:性能評価書の取得の流れ | 住宅性能評価 | 確認検査・住宅性能評価等 | 一般財団法人 日本建築総合試験所

早く入居したい方にとっては、申請に時間がかかるのは大きなネックですよね。

そのため、住宅性能評価の申請は行わずに、住宅会社に耐震性の確保はお任せするという方も少なくありません。

④耐震等級3相当の家は実際の等級がわからないから

よくある勘違いが「耐震等級3相当の家が建てられます」という住宅会社だから選んだのに、実際に建てたら「耐震等級1・2」だったという事例です。

「耐震等級3相当」は、標準仕様で耐震等級3の家を建てることが可能という意味です。

間取りや窓の大きさ・配置によっては、耐震等級3を確保できないケースも。

中には耐震性の高い家ができるなら、耐震等級にこだわらなくていいという方もいます。

必ず耐震等級3を確保したいなら、間取りづくりの前の段階で設計士に伝えておくことが大切です。

「耐震等級1」で十分?「耐震等級3」なら後悔しない?

では、実際にマイホームを建てる場合、耐震等級は重要なポイントなのでしょうか。

結論からお伝えすると、必ずしも耐震等級を取得する必要はありませんが、耐震等級を考えた住まいづくりは重要だと考えます。

なぜなら、近年大地震が全国各地で起きており、福島県でも直近4年間で震度5以上の地震が4度も起きているからです。

参照元:福島県沖を震源とする地震情報 震度5弱以上|日本気象協会

現代の住宅は30年を大きく超える期間を暮らすことを想定しているため、繰り返しの大地震に耐えられない可能性がある耐震等級1の建物では不安が残るでしょう。

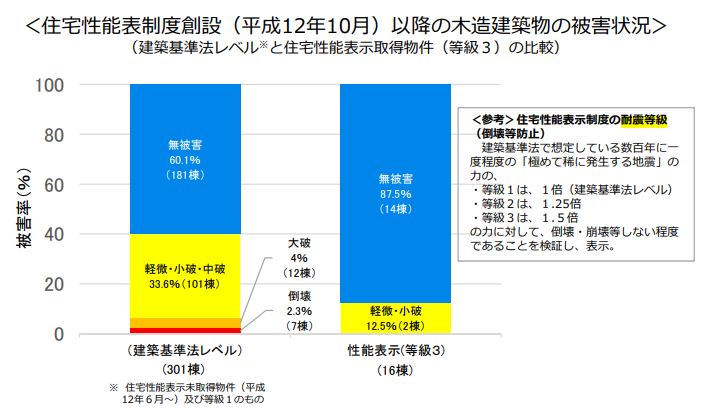

実際に、熊本地震では耐震等級1と耐震等級3の住まいで、次のような被害報告がされています。

平成12年10月以降の住宅で絞り込んでいるため、すべての建物が新耐震基準を満たしていますが、耐震等級の違いによって被害に大きな違いが生まれました。

住宅性能評価の申請をしなくても、設計した住宅の耐震等級がどのくらいなのかは住宅会社で確認できます。

耐震性を高めるために必要な壁の量や配置を考慮した間取りで、強度の高い基礎を採用した住宅を建てることが大切です。

耐震等級3相当の家が標準仕様で建てられる住宅会社に家づくりをお願いし、高い耐震性を持つ建物を建築しましょう。

▷関連コラム:木造住宅は地震に強いのか?鉄骨造との比較と耐震性が高い家を建てるコツ

耐震等級3を取得すると得られるメリット

お金をかけて耐震等級3を取得するなら、耐震性の確保以外のメリットにも目を向けてみましょう。

トータル的に考えて、耐震等級の認定を受けるか検討してみてくださいね。

地震保険の割引が適用になる

地震保険には「耐震等級割引」があり、取得した等級に合わせて割引率が異なります。

| 耐震等級1 | 10% |

| 耐震等級2 | 30% |

| 耐震等級3 | 50% |

耐震等級3の家は地震に強いということが認められているため、建物への被害が少ないことが予測されます。

そのため、保険料を引き下げても問題ないという判断です。

地震保険はこれまでの地震の状況を踏まえ、都道府県ごとに価格が定められています。

令和4年10月1日以降建てた住宅で適用になる、地震保険料は以下の通りです。

【保険金額1,000万円あたり・保険期間1年につき】

| 都道府県 | イ構造 (主として鉄骨・コンクリート造建物、 木造の耐火建築物・準耐火建築物・省令準耐火建物等) |

ロ構造 (主として木造建物等) |

| 北海道 | 7,300円 | 11,200円 |

| 青森県 | 7,300円 | 11,200円 |

| 岩手県 | 7,300円 | 11,200円 |

| 宮城県 | 11,600円 | 19,500円 |

| 秋田県 | 7,300円 | 11,200円 |

| 山形県 | 7,300円 | 11,200円 |

| 福島県 | 11,600円 | 19,500円 |

参照元:地震保険の基本料率(令和4年10月1日以降保険始期の地震保険契約)|財務省

福島県は東北地方の中でも地震保険料が高い地域です。

耐震等級を考慮した、木造の省令準耐火住宅の地震保険料を比較してみましょう。

| 5年間の火災保険料 | |

| 耐震等級の取得なし(割引なし) | 58,000円 |

| 耐震等級1(10%割引) | 52,200円 |

| 耐震等級2(30%割引) | 40,600円 |

| 耐震等級3(50%割引) | 29,000円 |

耐震等級を取得していない建物と比べると年間5,800円、5年間で29,000円もお得になります。

マイホームで暮らしている間は継続して地震保険に加入するなら、大きなメリットになるでしょう。

フラット35の金利が引き下げられる

耐震等級2・耐震等級3を取得すると、フラット35の金利引き下げが適用されます。

| 商品名 | 金利引き下げ幅 | 適用期間 | |

| 耐震等級2 | フラット35S 金利Bプラン | ▲0.25% | 当初5年間 |

| 耐震等級3 | フラット35S 金利Aプラン | ▲0.5% | 当初5年間 |

参照元:【フラット35】S:長期固定金利住宅ローン |フラット35

耐震等級3の場合、借り初めの5年間は金利が0.5%も引き下げられます。

通常の「フラット35」を借入した場合と、耐震等級3で適用になる「フラット35S 金利Aプラン」を比較してみましょう。

【借入額3,000万円、借入期間35年、9割以下融資】

| 適用金利 | 月々の返済額 | 総返済額 | |

| 耐震等級の取得なし (フラット35) |

1.84% | 96,933円 | 約4,071万円 |

| 耐震等級3 (フラット35S 金利Aプラン) |

1~5 年目:1.34% 6~35年目:1.84% |

1~5 年目:89,522円 6~35年目:95,934円 |

約3,990万円 |

※2024年7月時点の金利で算出

5年目までは月々7,000円以上も差が付き、35年間の総支払額では81万円もの違いが生まれます。

耐震等級3を取得するためには費用がかかりますが、フラット35で借入を希望しているなら、得になるケースも。

事前にしっかりとシミュレーションし、申請するのか検討してみてくださいね。

まとめ

耐震等級は必ず取得すべきと義務付けられているものではありません。

しかし、耐震等級3の建物なら地震の被害を最小限に留められることは、過去の調査から実証されています。

耐震等級の申請はそれぞれのご家庭で検討すべきですが、耐震等級3の家づくりをして損はないでしょう。

マイホームは建てて終わりではなく、住んでからがスタートです。

耐震性が確保できる住宅会社に家づくりをお任せし、安心して暮らせるマイホームを建築してくださいね。

アイリスホームでは、お客様の暮らしに寄り添った家づくりをしています。

耐震等級3の取得や耐震性を高めた建物を建てたい方は、ぜひお気軽にご相談ください。

お問い合わせ

お問い合わせ