前回に続いて

この度は住宅ローンについてです。

家を建てようと思うと必ず必要となるのが土地です。その土地が実家から分けてもらえたり、実家の敷地の空いているところへ建てようかと思った時に参考になればとブログを書いてみます。

これまで道路・水道・排水・電気・電話・現状の建築状況などなど色々とお話をさせていただきましたが、やっぱり最後は住宅ローンにまつわるお金のお話でしょうか。では、詳しく書いてみます。

それでは始めましょう!

実家の敷地に家を建てる vol.5 in 南相馬

土地(不動産)があればどこでも家を建てられるわけではありません

さあ、家を建てよう!

家族が増えたのでそろそろ家を建てようかと検討が始まった時に一番最初に思い浮かべるのは「大手のハウスメーカーさんの展示場を見に行こう!」となる方が多いのではないのでしょうか?

週末にご家族で総合展示場へ足を運び多くのハウスメーカーさんのお家をご覧になられて最新の住宅への情報を収集されると思います。大手ハウスメーカさんが一同に並ぶ総合展示場ですから、各社最新の設備で豪華なモデルハウスばかりです。ゼロエネルギーハウス(ZEH)や免震構造の住宅などなど夢の家が多く立ち並んでいて、多分皆さんどれを選んだらいいか迷うと思います。

その多くの住宅メーカーから数社に絞って家づくりのご相談をすることとなり、各社の色々なお話を聞いて納得しながらプラン作成をして、建てる場所の調査などへながら、最終的なお見積りとなるかと思われますがそのお見積りとファイナンシャルプランがあまりにも自分が思い描いている金額とは大いに離れてることに愕然とされる方が非常に多いのではないのでしょうか?

返済ができるかどうかの不安を抱えたままこのまま住宅ローンを組んで返済していくなんて一番やってはいけないことと私は常々思っています。確かにブランド住宅を建てれば満足感もあるかと思いますが、その様に自己実現できる方はほんの一握りではないのでしょうか?

これからは普通一般的な世帯収入で500万円前後の3人から4人家族をイメージした住宅ローンと上手に夢のマイホームを手に入れる方法を書いていきます。

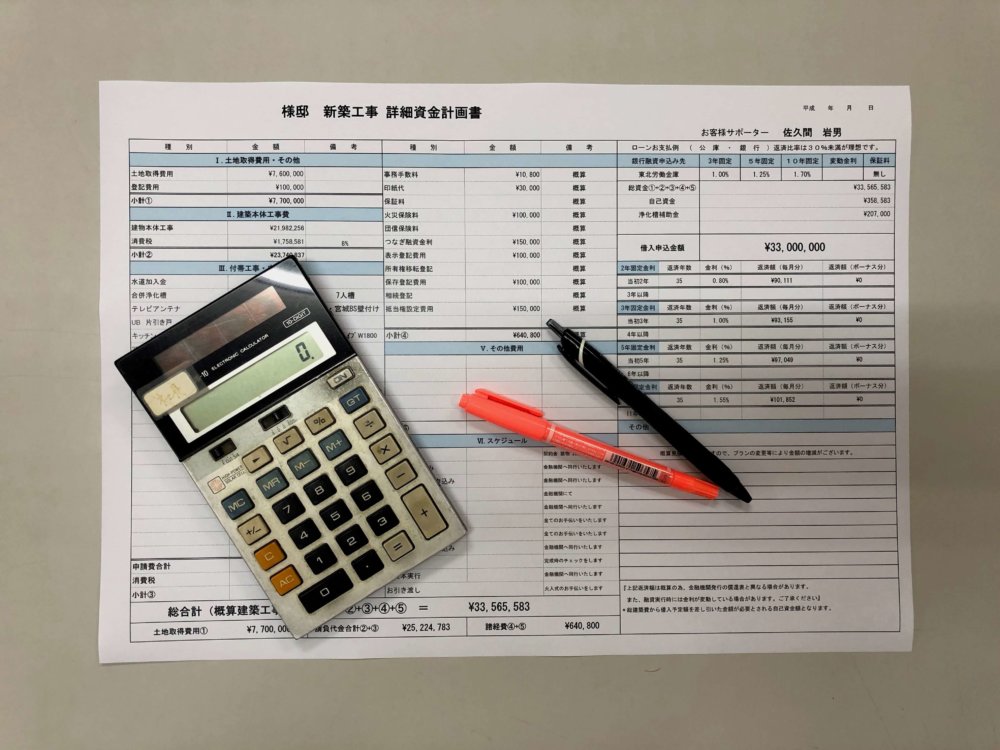

私が一番先に決めていただく事はファイナンシャルプラン(資金計画)です。

「実家の土地に家を建てる」というテーマでシリーズが続いていますが、住宅ローンも実家で建てる場合色々なことをクリアしていかなければなりません。その前に住宅ローンを組むことの基本は同じなのでまずはそこからお話をいたします。

ファイナンシャルプラン(資金計画)ってどうすればいいの?

私のファイナンシャルプランは足し算の資金計画ではなく引き算の資金計画が基本と考えています。

引き算?どうゆう事?

多くの方はお気に入りのハウスメーカーを選んでそこに土地探しをお願いして金融機関はわからないのでそのままハウスメーカーのご提案を受けて、全てお任せでするともの凄いファイナンシャルプラン(資金計画)となり到底家づくりが叶わないなんてことが起こります。ですので、この真逆です。まずは総額をどうしましょうかと聞かれても皆さんピンときません!急に予算はお幾らですか?「3000万円くらいかな〜」って感じでくらいでしか答えられないのではないのでしょうか?私の質問はこうです。「住宅ローンですが毎月のご返済ならお幾らくらいがよろしいでしょうか?」とお聞きしております。例ですけれども毎月のご返済を7万円台位で返済を考えたいとお答えをいただいた方がより現実にわかりやすいと思います。しかし、これだといくらの借り入れをするのかがわからないと思います。例で75000円の毎月のご返済にすると75000円÷3000円×100=2500万円とうい私が簡易でよく使う計算式です。どうです?簡単ですよね!これにより毎月の返済額から借り入れ金額を計算してあとは自己資金を仮に500万円とした場合、借り入れ金額2500万円+自己資金500万円=総額3000万円が家づくりでベストなファイナンシャルプランと言うことがわかりました。

さあ、ここからが引き算です。

総額3000万円なのですが、計算式はこの様になります。

建築資金総額-建築費-家具購入費用-外構工事費用-借入れ諸経費=土地購入金額

この計算法順序について掘り下げていきます。

土地購入金額が最後ってどうゆうこと?

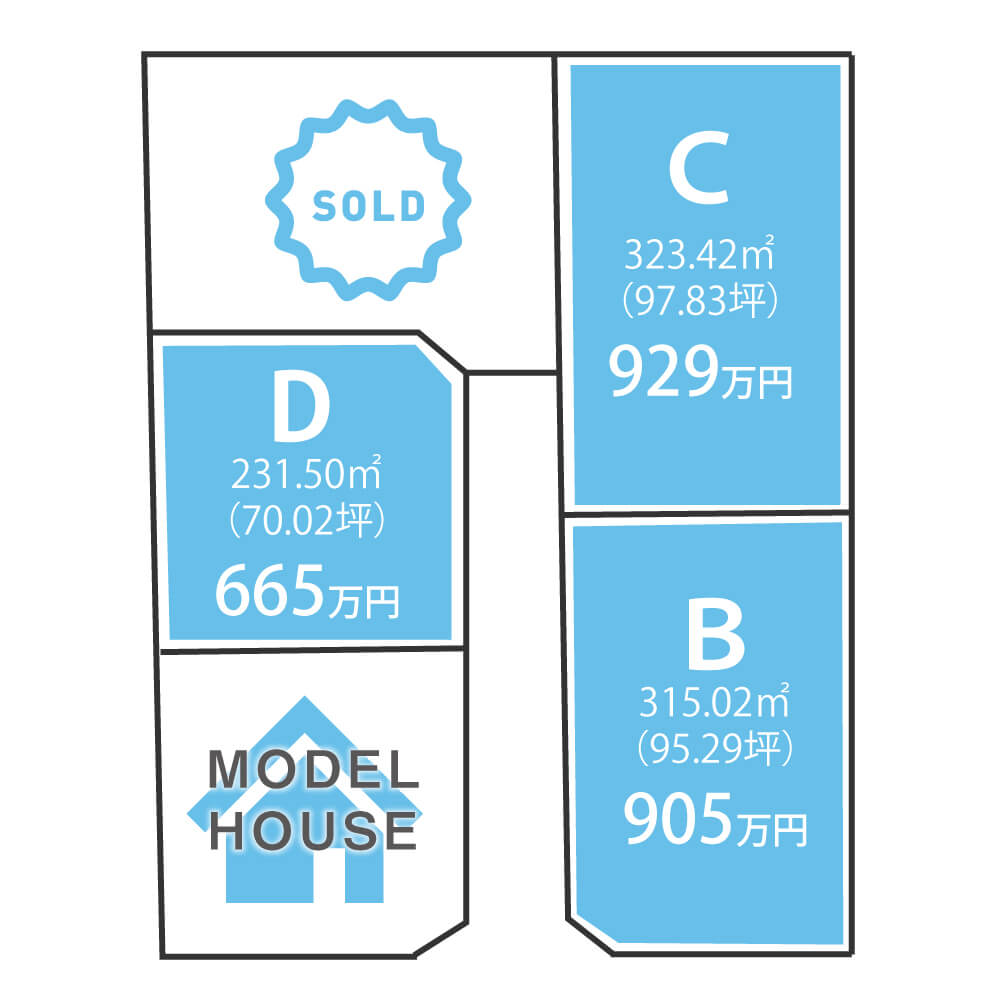

家づくりを考えると立地条件の良い土地ばかり気にしていませんか?悪いことではありません。学校から500メートル以内がいいとか、スーパーや病院が近くないと不便だな〜っと感じるのは皆さん同じです。しかし、条件が良ければ土地の価格も高いと言うことです。家づくりって土地探しも同時にしなければならないので本当に大変です。今では昔よりインターネットの普及によって物件の検索ができるので楽にはなりましたが、その物件を本当に自分が買っていい土地かを判断するのにはどうしたらいいのでしょうか?

建築資金総額-建築費-家具購入費用-外構工事費用-借入れ諸経費=土地購入金額

土地の購入価格できる価格をあらかじめ知っておくことが一番大事です。それをわからないまま無作為に土地を探して、適正価格より高い土地を買ってしまったら住宅の予算を大きく削らなければなりません。「リビングが思ったより小さくなった。」「子供部屋が4畳半になってしまった」「憧れだった無垢の床板を諦めなければいけなくなった」などなどせっかく家に住むのに窮屈な思いをしてしまう様になります。立地(環境)も大事ですが土地に住むことよりも、ご家族がみなさんが癒される家に予算をかけるべきではないのでしょうか。

予算がわかれば土地探しがより具体的になり、土地を探していただく不動産会社の方も力の入り方が大きく変わります。また、希望の不動産が現れた時にすぐに決断できるというメリットもあります。そうであれば迷っている間に他の方に土地を決められて住まうというリスクもなくなります。

自分の適性に合った土地探しをする上では予算が大切ですね。

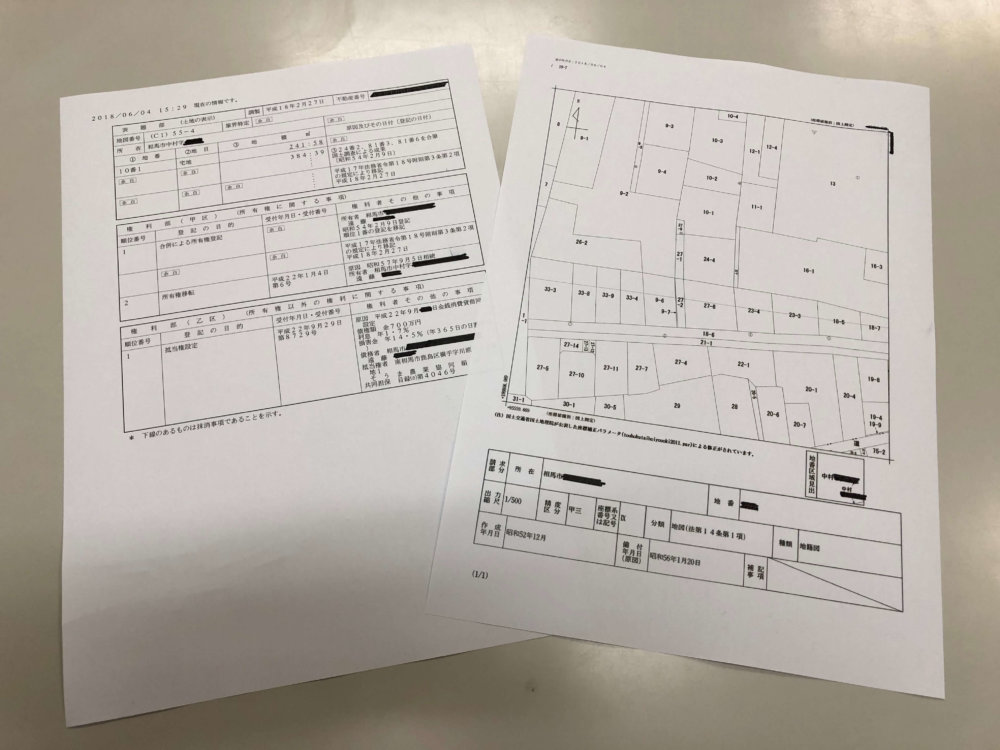

登記情報を調べたら・・・?相続が必要なことが。

これはよくある事です。

相続登記が未だ登記されていない場合は、相続登記が完了してからではないと融資をしていただけません。ではどうすればいいのでしょう。

登記のプロである司法書士に任せる事が一番です。司法書士が相続に必要な書類一覧を提示しそれに沿いながら準備を進めていけます。しかしここで一つ問題がございます。相続人が一人ならば良いのですが、複数人の方々から同意や印鑑をいただく、または公的証明などの準備などハードルがございます。信頼できる司法書士なども常に登記などで接点などのある建築会社などにご紹介をいただけますので聞いてみると良いと思います。

お問い合わせ

お問い合わせ