家を建てたい!と考え始めて色々と悩まれるかと思います。

「憧れの新築一戸建て」と誰もが思うはずです。大手ハウスメーカーから地元公務店。建売住宅や分譲マンションなどなど、家選びは様々な選択肢があるということも知っていただければと思いますが、今回は、中古住宅について詳しく掘り下げて行きますね!

中古住宅ってどうですか・・・? in南相馬市・相馬市

お家選びの選択肢とは?

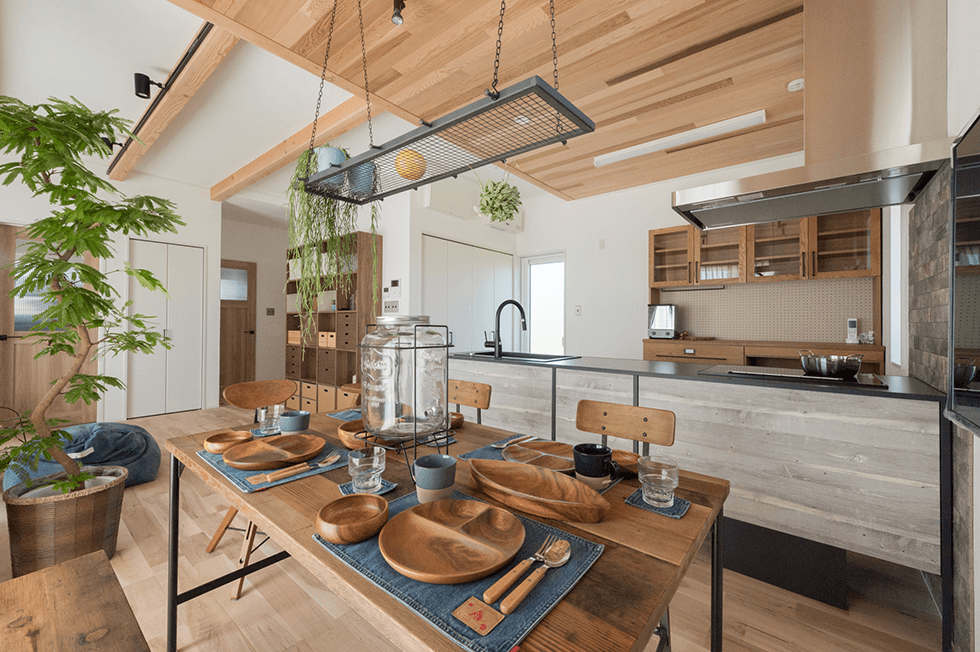

自分好みスタイルのリフォームで充実した生活を!

自分好みのスタイルでリフォームしたいという方が増えています。

中古住宅を買ってリフォームするってクロスが汚れているからここだけ張り替えようっていうのはちょっと勿体無いです。

「新築でしか自分好みのスタイルなんてできないでしょう!」と諦める前にぜひ当社へご相談ください。

中古住宅購入を検討している方に色々なお話を聞いているとご予算のお話が一番多いのですが、

「毎月の返済額だったらもうこれ以上支払えないという金額はおいくらですか?」

とご質問させていただいております。金額が高い方で7万円以下と言われます。平均で6万円という方が多いです。

35年返済で毎月6万円支払いにすると借り入れ額って2,000万円位借りたこととります。7万円ですと2,330万円にもなります。もし1,500万円の中古を購入した場合、購入経費で約80万円前後かかりますから420万円はリフォーム費用に充てることが可能となるのです。

400万前後の資金があれば充実した内容のリフォームも可能ですので是非ご検討ください!

最後までお読みいただきありがとうございます。

お家の事ならなんでもお気軽にご相談ください!ご相談は無料ですのでご安心を。

株式会社アイリスホーム 佐久間 岩男より

お問い合わせ

お問い合わせ